こんにちはミキです。

今回はこれまでに受け取ってきた配当金を計算し、その推移を見ていきたいと思います。

私自身、投資は2018年から始めていますが、高配当ETF等への投資はコロナショックのタイミングから開始しました。

詳細は下記記事でお話ししていますが、私の高配当 ETFの資産はSPYDが1,100万ほど、VYMが900万ほどになります。加えて高配当ではありませんが、配当金のあるVOOも900万ほど保有しています。

上記は含み益を含めた額であり、投資額ベースではSPYD830万ほど、VYM630万ほど、VOO440万ほどになります。

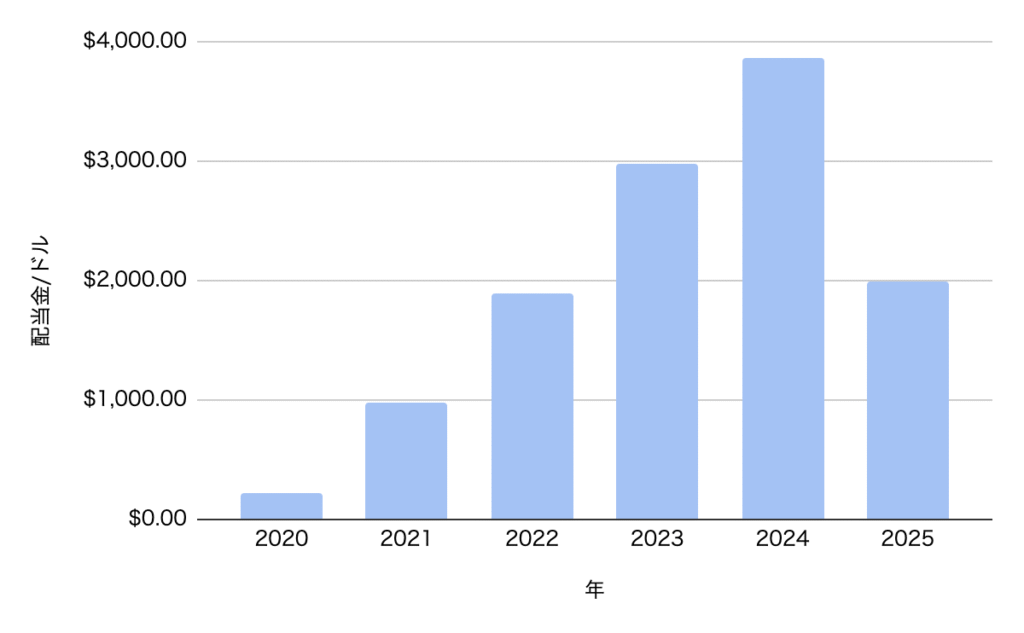

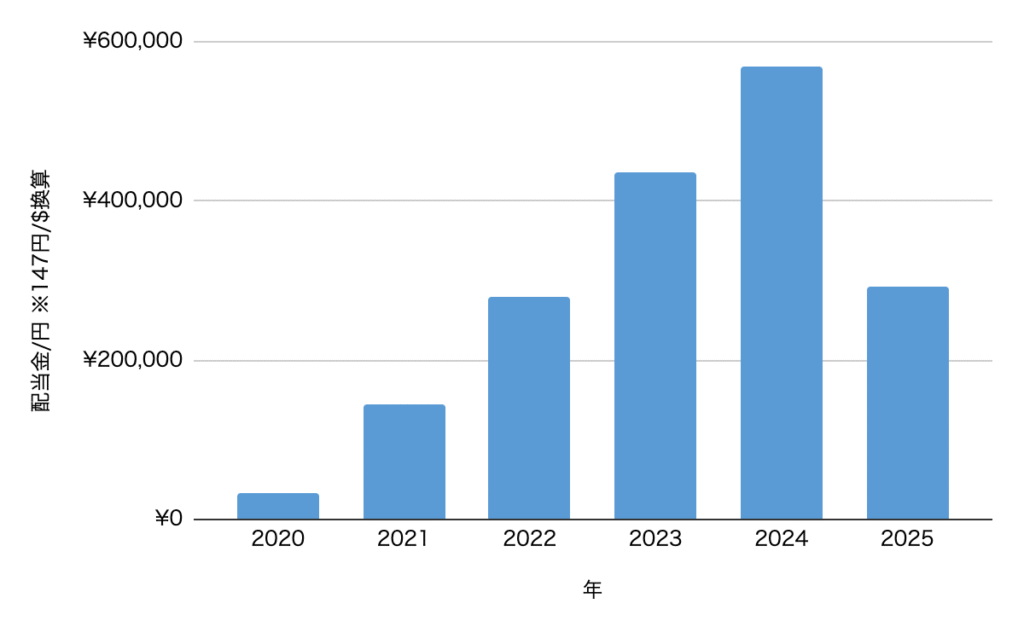

他にも細々としたものはありますが、上記に絞った場合の配当金の推移をグラフ化してみました。

上がドルベース、下が円ベースで147円/$換算したものになります。税引き後の金額です。

グラフの通り、右肩上がりで配当金が増えていることが分かります。増配の影響もありますが、大きいのは元本を増やしてきたことにあります。

割安になったタイミングを見計らい追加投資を続けてきたことで成長しました。

2025年、直近のトランプショックにおいても買いたかったのですが、このタイミングではインデックス銘柄のeMAXIS SlimS&P500の方へ追加投資をしていました。高配当ETFも軒並み下落しましたが、その下り幅は限定的で、利回りに換算すると割安と言える水準までにはなっていなかったのも理由の1つです。

そうして買い集めてきた配当金ですが、2020年では年間3万円ほどだったのに対し、2024年では57万円にまで成長しました。

2025年が金額が小さくなっているのは、1~8月分の配当金を記載しているためです。

実際には残り9~12月分が入ってきますので、最終的には2024年同等、あるいは微増で着地するのではないかと想定します。

仮に年間配当金57万円とすると、投資額は3銘柄合わせておよそ1900万円となりますので、税引き後利回りが丁度3%になります。

また年間57万程度の配当金となると、月およそ5万円ですから大きなゆとりを与えてくれます。

我が家は旅行等に使っていますが、月5万円であれば毎月の食費を賄う、あるいは家賃の一部に充当するなどの使い方もできますね。

もちろん、投資効率上は再投資することが良いことは理解しています。

しかし、もし再投資に回すのであれば、配当金を吐き出す形の高配当ETFなどより、内部再投資型のインデックスファンドへ投資する方がよっぽど効率が良いのです。新NISAとの相性も良いですし。

非効率とは分かっていても、私は今も充実していくために配当金は使っていきます。

なぜなら、私の人生の目的はお金を貯めることではなく、お金という引換券を使い、人生の幸福度を高めることにあるからです。

現在はインデックスファンドへの投資を加速させていますが、高配当ETFについても様子を見ながら追加投資はしていきたいと思います。

9月の配当金が今から楽しみです。

ではまた次の投稿で。

Shape Your Own Life.

It’s your journey-lead it

コメント